L’ENJEU ECONOMIQUE

Les deux premières tribunes de la série Du Billet au Digital ont établi le diagnostic de la crise de circulation monétaire en Guinée et présenté l’indexation du numéro de téléphone au compte bancaire comme mécanisme de réforme. La présente tribune en évalue les enjeux économiques lorsque les conditions d’usage, de rétention et d’interopérabilité sont réunies : orientation accrue des flux vers le circuit formel, dépôts additionnels, capacité de crédit renforcée, mobilisation fiscale potentielle et réduction du coût du statu quo. Le cœur du sujet n’est donc pas seulement la quantité de monnaie disponible. Il porte surtout sur le circuit dans lequel cette monnaie circule, sur la durée pendant laquelle elle reste dans le système bancaire et sur ce qu’elle permet de financer. Lorsqu’un billet sort durablement du système bancaire, il continue de servir aux échanges. Mais il cesse largement d’alimenter les dépôts, le crédit, la traçabilité fiscale et la transmission de la politique monétaire. C’est cette perte d’intermédiation qui transforme une crise de circulation en contrainte économique. La profondeur financière devient alors l’indicateur central. Elle ne se réduit pas à un seul ratio. Elle renvoie à la place des dépôts dans l’économie, au crédit rapporté au PIB, à la part des espèces dans les paiements et à la proportion des flux effectivement retenus dans les comptes. Autrement dit, une économie ne gagne pas seulement lorsque l’argent circule. Elle gagne surtout lorsque l’argent circule dans un cadre capable de le conserver, de le documenter et de le transformer en financement productif.

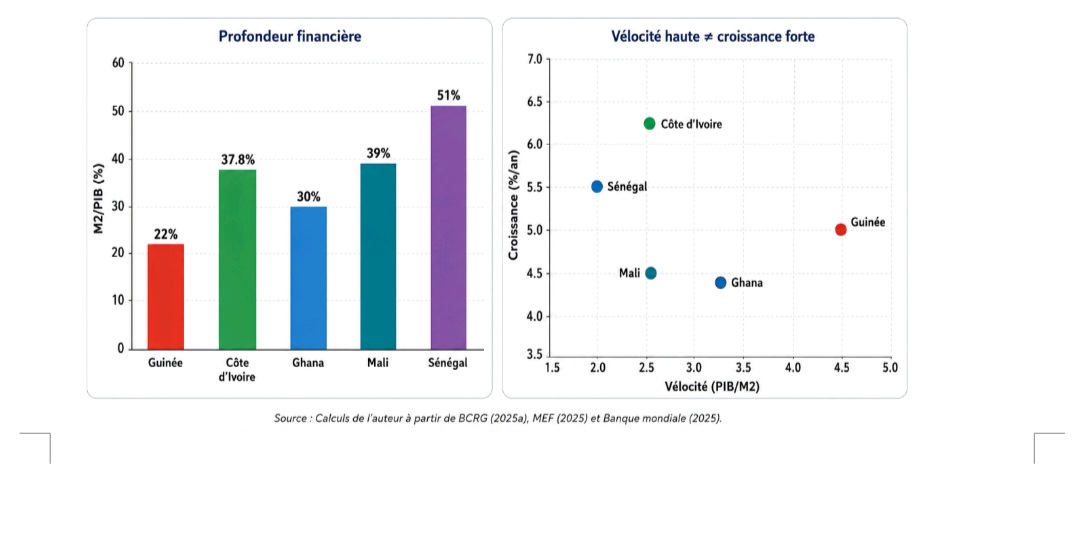

À ce stade, une précision méthodologique est utile pour éviter une confusion fréquente. Le présent article ne fonde pas son raisonnement sur la vélocité monétaire. La vélocité, généralement mesurée par le rapport entre le PIB et la masse monétaire, est une identité comptable. Elle indique combien d’unités de production annuelle sont associées à une unité de monnaie au sens large. Elle ne constitue pas, à elle seule, un indicateur de performance financière. Une vélocité élevée peut traduire une circulation rapide des moyens de paiement, mais aussi une faible profondeur financière, une préférence élevée pour les espèces, une informalité importante ou une insuffisante rétention des fonds dans le système bancaire. Le contraste régionale sert donc uniquement à situer les ordres de grandeur. Une économie ouest-africaine disposant d’un ratio M2/PIB de 51 % présente mécaniquement une vélocité proche de 2,0, tandis qu’une économie comme la Guinée, avec un ratio M2/PIB d’environ 22 %, affiche une vélocité proche de 4,5. Cette différence ne signifie pas que la Guinée performe mieux parce que sa monnaie “tourne” plus vite. Elle indique plutôt une structure monétaire moins profonde, où une part importante des flux échappe à la rétention bancaire. L’argument central de cette tribune reste donc l’intermédiation : l’indexation du téléphone au compte bancaire doit réduire la sortie durable des fonds en espèces, renforcer les dépôts, élargir la capacité de crédit et rendre les flux plus traçables lorsque les usages, la confiance et l’interopérabilité sont effectivement au rendez-vous.

TRANSFORMATION DE LA CIRCULATION MONETAIRE

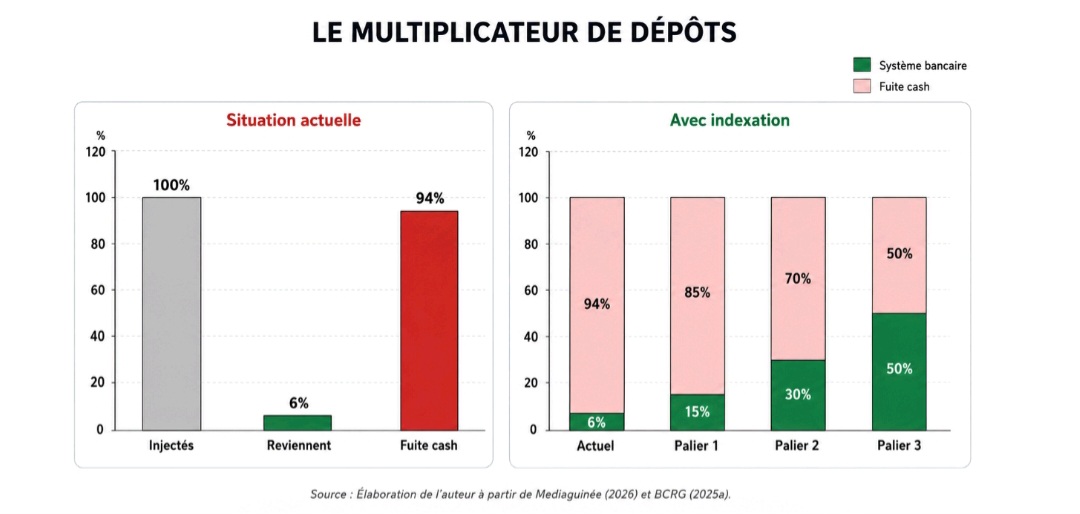

L’enjeu économique de l’indexation réside dans la transformation de la circulation monétaire. Selon le Gouverneur de la BCRG, Dr Karamo Kaba, « sur 100 billets que nous injectons aujourd’hui, il n’y en a que 6 qui reviennent », ce qui illustre une crise de retour des espèces vers le système bancaire formel plutôt qu’une simple insuffisance de liquidité (Mediaguinee, 2026). Concrètement, sur 100 billets injectés, 6 seulement reviennent dans le circuit bancaire, tandis que les 94 restants circulent durablement en espèces, alimentent la thésaurisation et cessent de contribuer pleinement aux dépôts, au crédit, à la traçabilité fiscale et à la transmission de la politique monétaire. L’indexation du téléphone au compte bancaire répond à cette difficulté en reliant progressivement les numéros actifs à des comptes bancaires fonctionnels. Le téléphone ne remplace pas le compte bancaire ; il en devient le point d’accès quotidien. La réforme ne crée donc ni monnaie parallèle ni substitut autonome au système bancaire : elle intègre les usages mobiles dans une architecture bancaire formelle, individualisée, interopérable et supervisable.

Il faut toutefois éviter une confusion méthodologique : l’indexation n’augmente pas mécaniquement le taux de bancarisation dans la même proportion que le nombre de numéros indexés. Les personnes déjà bancarisées détiennent elles aussi des téléphones. Leur inclusion améliore surtout l’usage du compte existant, réduit le cash-out, c’est-à-dire le retrait immédiat des fonds en espèces, et augmente la fréquence des paiements formels. Pour les personnes non bancarisées ou faiblement intégrées, l’indexation constitue en revanche une voie d’entrée vers une relation bancaire effective. Ainsi, chaque point de pourcentage d’indexation représente environ 142 000 numéros ou connexions mobiles reliés à un compte bancaire, sur la base des 14,2 millions de connexions actives recensées au début de 2025. Ce chiffre mesure l’extension brute de l’infrastructure d’accès, non le nombre automatique de nouveaux bancarisés. L’effet réel dépend de l’usage effectif des comptes, de la part des usagers déjà bancarisés, de la rétention des fonds dans le système bancaire et de la capacité des banques à transformer ces dépôts en financement productif. Le gain attendu ne vient donc pas d’une monnaie qui circule abstraitement plus vite, mais d’une monnaie qui circule mieux : dans un espace où elle peut être conservée, observée, sécurisée, réutilisée et transformée en crédit, en données économiques exploitables et en recettes publiques potentiellement mobilisables.

CE QUE LA GUINEE GAGNE AVEC L’INDEXATION

Le premier gain de l’indexation est de réduire le retrait systématique en espèces. Aujourd’hui, une partie importante des salaires, transferts, paiements commerciaux et revenus divers sort du système bancaire dès sa réception. Une fois convertis en billets, ces fonds continuent certes à circuler, mais ils cessent largement d’alimenter les dépôts bancaires, la traçabilité, les historiques financiers et la capacité de crédit. Le problème n’est donc pas l’existence des flux, mais leur faible intermédiation. L’indexation du numéro de téléphone au compte bancaire corrige cette rupture. Un salarié, un commerçant ou un ménage peut recevoir, conserver, transférer et utiliser ses fonds directement depuis un compte accessible par téléphone, sans retirer immédiatement l’intégralité en espèces. La monnaie circule alors de compte à compte, dans un circuit plus sûr, plus traçable et plus utile au financement de l’économie. La crise de circulation ne se résout donc pas par l’injection permanente de nouveaux billets, mais par la réduction du besoin structurel de sortie des billets du système formel.

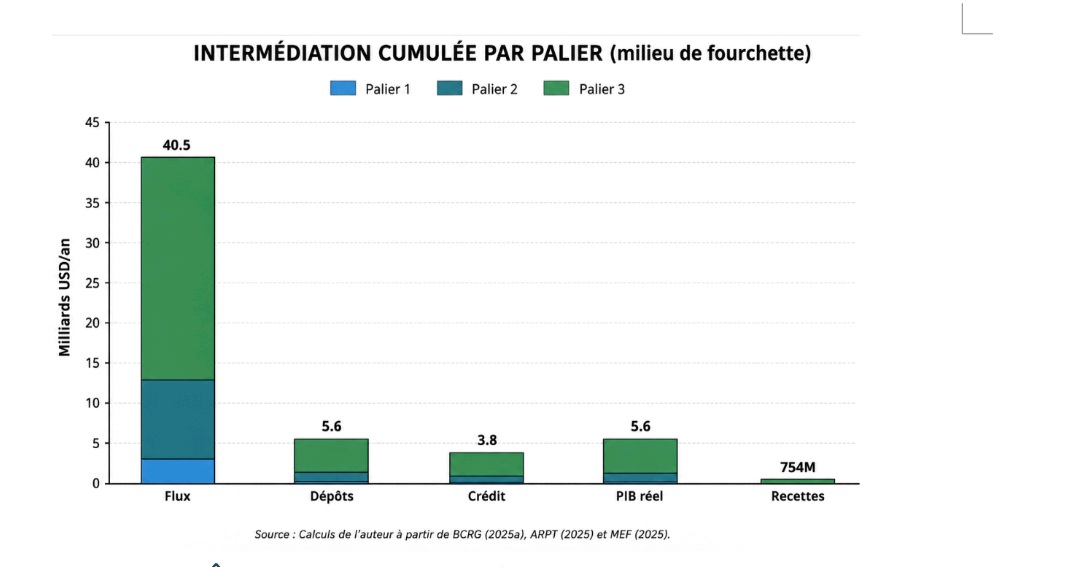

Les services financiers mobiles confirment déjà l’existence d’une demande pour des services simples et accessibles. Avec environ 3,2 millions d’abonnés et un volume annuel de transactions estimé à 22,8 milliards de dollars, ils démontrent l’adoption rapide du paiement mobile en Guinée (ARPT, 2025). Ce volume doit toutefois être compris comme un cumul brut d’opérations, et non comme une valeur ajoutée ou une richesse nouvelle. Sa limite tient surtout à son architecture: les portefeuilles électroniques reposent généralement sur des comptes de cantonnement ouverts au nom des opérateurs ou des établissements de monnaie électronique, tandis que les usagers ne disposent pas toujours de comptes bancaires individualisés pleinement intégrés au système financier. L’indexation propose donc une logique différente. Elle ne s’oppose ni aux banques ni aux opérateurs de services financiers mobiles; elle les articule. Les opérateurs apportent la couverture, l’interface, le réseau d’agents et la proximité. Les banques apportent les comptes, la conservation des dépôts, la capacité de crédit, la conformité prudentielle et la relation financière durable. L’État et la banque centrale apportent le cadre réglementaire, l’interopérabilité et la confiance institutionnelle. C’est cette combinaison qui transforme l’usage mobile en véritable intermédiation bancaire. À l’échelle cumulée des trois paliers d’adoption, les ordres de grandeur illustrent l’effet d’échelle de la réforme: les flux bancarisables peuvent atteindre 40,5 milliards de dollars, les dépôts additionnels 5,6 milliards, le crédit potentiel 3,8 milliards, le PIB réel 5,6 milliards et les recettes fiscales 754 millions. Chaque palier produit des effets proportionnellement plus importants que le précédent, à mesure que les taux d’activité, de rétention et de transformation augmentent avec l’adoption.

PALIERS DE BASCULEMENT ET IMPACT FINANCIER

L’amélioration économique repose sur une chaîne de transformation précise. L’indexation organise un circuit dans lequel le téléphone sert de point d’entrée, le compte bancaire reçoit les flux, une part des soldes est retenue sous forme de dépôts, puis ces dépôts deviennent mobilisables pour le crédit productif. La logique se résume ainsi : l’accès conduit à l’usage, l’usage à la rétention, la rétention au dépôt, le dépôt au crédit, le crédit à l’activité productive, et l’activité productive à une base fiscale potentielle.

Repère d’intensité d’usage

Les services financiers mobiles fournissent un repère d’intensité d’usage. En rapportant 22,8 milliards de dollars de transactions annuelles à 3,2 millions d’abonnés, le volume brut moyen ressort à environ 7 125 dollars par abonné et par an. Ce montant n’est ni un revenu moyen, ni une richesse nouvelle, ni une contribution directe au PIB : il indique seulement le niveau d’activité transactionnelle possible quand un service financier est accessible, simple et intégré aux habitudes quotidiennes.

Palier 1 (5–10 % de numéros indexés) : environ 710 000 à 1,42 million de numéros reliés à des comptes. Avec un taux d’activité de 40 %, cela représente 284 000 à 568 000 utilisateurs actifs. En appliquant le repère d’intensité transactionnelle, les flux bancarisables atteignent 2,02 à 4,05 milliards de dollars/an ; avec 8 % de rétention, cela correspond à 162 à 324 millions de dépôts additionnels ; puis, avec 60 % de transformation en crédit, à 97 à 194 millions de crédit potentiel. Avec un multiplicateur de 1,3, l’impact sur le PIB réel atteint 126 à 253 millions/an et les recettes fiscales potentiellement mobilisables 13 à 25 millions.

Palier 2 (15–25 % de numéros indexés) : environ 2,13 à 3,55 millions de numéros reliés à des comptes. Avec un taux d’activité de 50 %, cela représente 1,07 à 1,78 million d’utilisateurs actifs. Les flux bancarisables se situent entre 7,59 et 12,65 milliards de dollars/an ; avec 12 % de rétention, les dépôts additionnels atteignent 911 millions à 1,52 milliard ; avec 65 % de transformation, le crédit potentiel se situe entre 592 et 986 millions. Avec un multiplicateur de 1,4, l’impact sur le PIB réel atteint 829 millions à 1,38 milliard/an, et les recettes fiscales potentiellement mobilisables 99 à 166 millions.

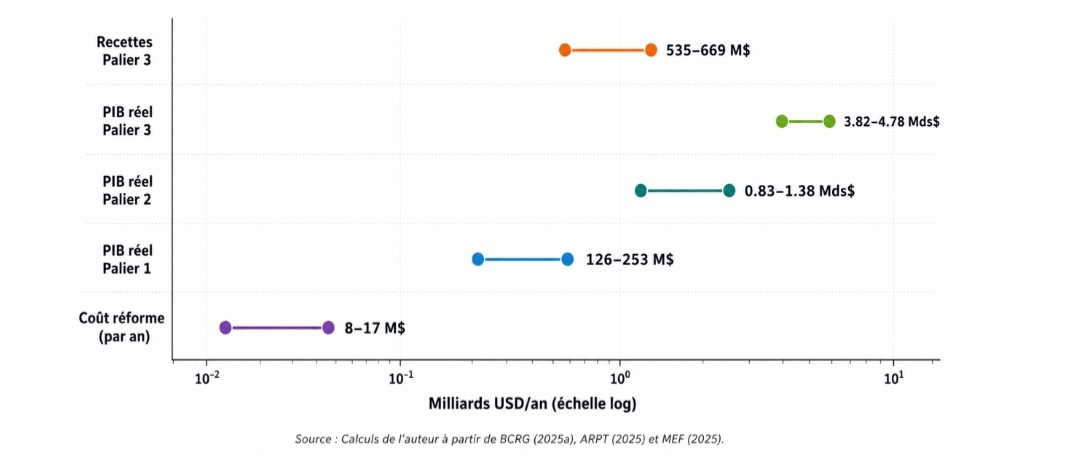

Palier 3 (40–50 % de numéros indexés) : environ 5,68 à 7,10 millions de numéros reliés à des comptes. Ce niveau ne signifie pas que tous les détenteurs sont « nouvellement bancarisés » ; il signifie surtout qu’un nombre massif de points d’accès bancaires devient opérationnel, y compris pour des usagers déjà bancarisés. Avec un taux d’activité de 60 %, cela représente 3,41 à 4,26 millions d’utilisateurs actifs. Les flux bancarisables atteignent 24,28 à 30,35 milliards de dollars/an ; avec 15 % de rétention, les dépôts additionnels atteignent 3,64 à 4,55 milliards ; avec 70 % de transformation, le crédit potentiel se situe entre 2,55 et 3,19 milliards. Avec un multiplicateur de 1,5, l’impact sur le PIB réel atteint 3,82 à 4,78 milliards/an, et les recettes publiques potentiellement mobilisables 535 à 669 millions.

Ces scénarios ne sont pas des promesses mécaniques: ils décrivent une trajectoire fondée sur des hypothèses d’usage, de rétention, de transformation bancaire et d’absorption productive. En milieu de fourchette, l’écart d’échelle est parlant : on passe d’environ 3 milliards de dollars de flux bancarisables et 190 millions de PIB réel au palier 1, à environ 27 milliards de flux et 4,3 milliards de PIB réel au palier 3. Tous les flux transitant par des comptes indexés ne créent pas une richesse nouvelle : une partie formalise des activités existantes, une autre améliore l’efficacité transactionnelle, et l’expansion réelle apparaît lorsque des dépôts retenus sont transformés en crédit puis orientés vers des activités capables d’accroître l’offre, l’emploi, les revenus et la capacité fiscale. La conclusion économique est nette : l’indexation offre un mécanisme de conversion interne, transformant des numéros en accès bancaire, des accès en usages, des usages en flux retenus, des flux retenus en dépôts, des dépôts en crédit, et le crédit en activité productive. Le gain vient d’un changement de circuit: l’argent circule moins comme une espèce dispersée et davantage comme une ressource bancaire observable, mobilisable et productive.

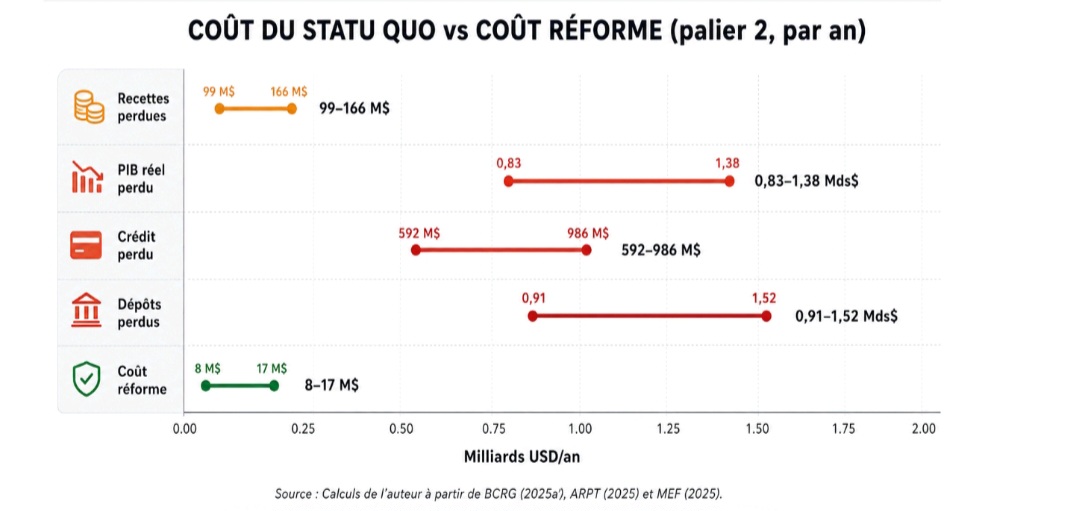

LE COÛT ECONOMIQUE DE L’ABSENCE DE REFORME

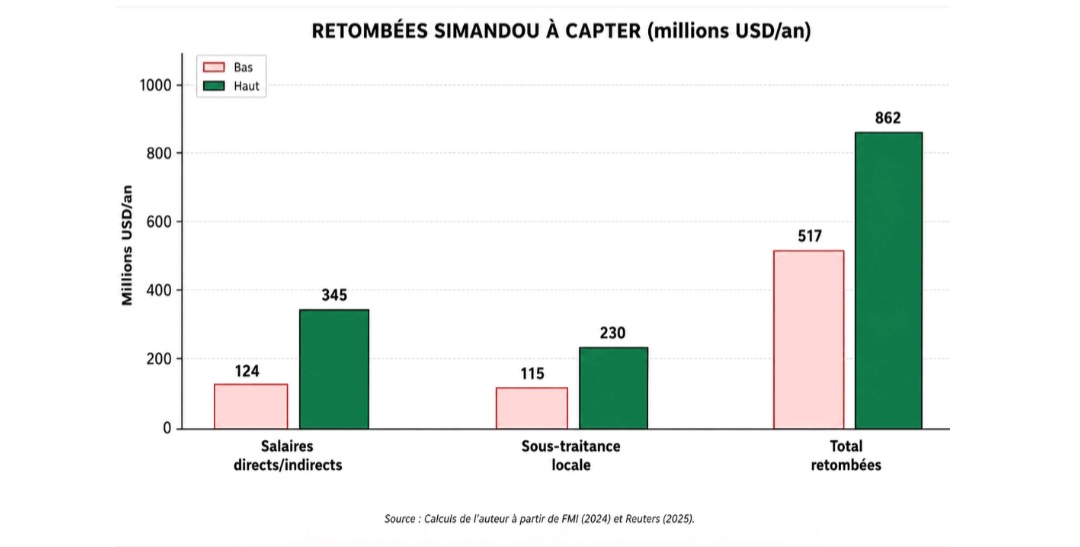

Le coût total de l’absence de réforme ne se mesure pas par un point abstrait de vitesse monétaire non récupéré. Il se mesure par une addition de pertes concrètes : dépôts non constitués, crédit non distribué, PIB réel non généré, recettes fiscales non captées, visibilité monétaire limitée, coût de gestion des espèces, thésaurisation persistante et dissipation des retombées de grands projets structurants comme Simandou. Le projet Simandou représente une opportunité historique. Le FMI estime que les recettes publiques annuelles tirées du projet pourraient représenter en moyenne 3,4 % du PIB sur la période 2030-2039 et que le PIB réel guinéen serait supérieur d’environ 26 % en 2030 par rapport au scénario sans Simandou (FMI, 2024; Reuters, 2025). Les retombées directes potentielles se situent entre 517 et 862 millions de dollars par an. L’impact réel dépend du circuit par lequel ces flux sont distribués : lorsque les salaires sont retirés en espèces, les fonds quittent le circuit bancaire ; lorsqu’ils passent par des comptes indexés, chaque paiement peut générer des dépôts, du crédit et de la traçabilité.

La comparaison entre le coût de la réforme et les pertes du statu quo est sans ambiguïté. Pour un coût estimé à 8 à 17 millions de dollars par an (ordre de grandeur annuel d’un budget total de 23 à 52 millions sur trois ans), le scénario de consolidation suggère des pertes annuelles de 911 millions à 1,52 milliard de dépôts non constitués, 592 à 986 millions de crédit non distribué, 829 millions à 1,38 milliard de PIB réel non généré, et 99 à 166 millions de recettes fiscales non captées. Le coût fiscal du statu quo est tout aussi important. Une économie dominée par les espèces rend les transactions difficiles à observer, à mesurer et à intégrer dans une base fiscale équitable. L’enjeu n’est pas de transformer chaque transaction numérique en acte fiscal immédiat ni d’installer une surveillance excessive des citoyens, mais de rendre l’économie progressivement plus documentée afin que l’État puisse élargir l’assiette sans augmenter mécaniquement les taux ni multiplier les contrôles aveugles. Dans le scénario d’amorçage, le potentiel de recettes fiscales additionnelles est estimé entre 13 et 25 millions de dollars par an ; dans le scénario de consolidation, entre 99 et 166 millions ; et, dans le scénario de transformation avancée, entre 535 et 669 millions par an.

La politique monétaire subit le même déficit d’observation. Lorsque les billets circulent massivement hors du système bancaire, la banque centrale peut émettre, refinancer, fixer des taux et intervenir sur le marché, mais ses signaux se transmettent imparfaitement à l’économie réelle. L’indexation du téléphone au compte bancaire améliore cette situation en ramenant progressivement une partie des flux vers des comptes observables dans le système formel. Elle ne remplace pas les instruments classiques de politique monétaire ; elle les rend progressivement plus efficaces en améliorant la part des flux observables et intermédiés, sans supprimer les contraintes liées au secteur informel, au marché parallèle des devises, à la structure productive ou aux comportements de thésaurisation. Dans le scénario de consolidation, l’absence d’indexation prive potentiellement l’économie de 911 millions à 1,52 milliard de dollars de dépôts additionnels, de 592 à 986 millions de dollars de crédit potentiel, de 829 millions à 1,38 milliard de dollars de PIB réel additionnel et de 99 à 166 millions de dollars de recettes fiscales potentiellement mobilisables à terme par an. Dans le scénario de transformation avancée, les montants deviennent beaucoup plus élevés : 3,64 à 4,55 milliards de dollars de dépôts additionnels, 2,55 à 3,19 milliards de dollars de crédit potentiel, 3,82 à 4,78 milliards de dollars de PIB réel potentiel et 535 à 669 millions de dollars de recettes fiscales potentiellement mobilisables à terme.

Ces ordres de grandeur doivent être comparés au coût de mise en œuvre de la réforme, estimé par l’auteur entre 23 et 52 millions de dollars sur trois ans, soit environ 8 à 17 millions de dollars par an. Même dans une lecture prudente, le coût annuel de la réforme reste faible par rapport aux recettes fiscales potentielles du premier palier et marginal par rapport aux effets attendus des paliers supérieurs. Le statu quo n’est donc pas neutre : il coûte chaque année à l’économie guinéenne une part significative de ses capacités internes de financement. Les écarts d’échelle sont considérables : les gains potentiels de PIB réel passent de 126 à 253 millions (palier 1) à 3,82 à 4,78 milliards (palier 3), tandis que les recettes fiscales du palier 3 (535 à 669 millions) dépassent à elles seules le coût annuel de la réforme d’un facteur d’environ 30 à 80.

CONDITIONS DE REUSSITE

La réforme ne part pas de zéro: réseau GSM étendu, opérateurs implantés, usages de paiement mobile, système bancaire, mécanismes de compensation et capacités de régulation existent déjà. L’enjeu est de les articuler dans une architecture commune, fondée sur des standards partagés (identification sécurisée, accès par téléphone, validation des opérations, lutte antifraude, gestion des erreurs, interopérabilité et gouvernance des données) compatibles avec la confidentialité et la stabilité financière. Sans ces règles, la réforme recrée des silos. L’indexation doit donc être conçue comme une coopération entre banques, opérateurs, fintechs et établissements de monnaie électronique : les banques conservent les dépôts et transforment en crédit, les opérateurs assurent l’accès et la proximité, les fintechs améliorent l’expérience, le scoring et les services aux PME, et les autorités publiques garantissent l’interopérabilité, la concurrence loyale, la protection des consommateurs et la stabilité du système.

Les retombées de Simandou à capter sont considérables: salaires directs et indirects estimés entre 124 et 345 millions de dollars par an, sous-traitance locale entre 115 et 230 millions, soit un total compris entre 517 et 862 millions de dollars par an. Sans intégration bancaire, ces flux traversent l’économie sans s’ancrer durablement dans le système financier. Le réseau GSM constitue le meilleur point d’ancrage opérationnel de la réforme, parce qu’il couvre une population beaucoup plus large que les agences bancaires et ne dépend pas exclusivement des smartphones ou de l’accès internet. Cette réalité renforce la pertinence d’une architecture fondée sur le GSM, l’USSD, des menus simples, les langues nationales et les agents de proximité. Le téléphone doit être compris comme une clé d’accès, non comme le compte lui-même. Une personne peut détenir plusieurs numéros ; un compte peut être accessible par un numéro principal des mécanismes de sécurité doivent gérer les changements de SIM, les pertes de téléphone, les fraudes, les décès, les procurations et les litiges.

La réussite de la réforme dépend moins de la technologie que de la coordination institutionnelle. La BCRG porte le cadre prudentiel, monétaire et réglementaire. Les ministères compétents facilitent l’articulation avec les télécommunications, l’économie numérique, les finances publiques et l’identification. Les banques adaptent leurs systèmes, développent des produits simples et acceptent une logique d’interopérabilité. Les opérateurs ouvrent leurs canaux à une architecture commune. Les autorités fiscales utilisent progressivement la traçabilité sans transformer la réforme en instrument de contrainte immédiate. Les consommateurs doivent être protégés, informés et accompagnés. Un mécanisme national de coordination permet d’éviter la fragmentation. Il suit les taux d’indexation, les taux d’activité des comptes, les flux transitant par les comptes indexés, les dépôts moyens, les incidents de fraude, les délais de résolution des litiges, la progression de l’usage marchand, les effets sur les dépôts bancaires, l’évolution du crédit et l’impact sur les recettes fiscales. Une réforme qui touche l’argent quotidien des citoyens ne réussit que si les règles sont claires, les frais transparents, les erreurs corrigées rapidement et les responsabilités bien définies. La confiance est l’actif principal de l’indexation. Sans confiance, les usagers continuent de retirer en espèces, même si l’infrastructure existe.

CONCLUSION

La crise de circulation monétaire en Guinée a déjà été diagnostiquée. La question posée par cette troisième tribune est celle des enjeux économiques de la solution proposée: l’indexation du numéro de téléphone au compte bancaire. Cette réforme ne doit pas être présentée comme une accélération abstraite de la monnaie, ni comme une hausse mécanique du taux de bancarisation, ni comme une augmentation automatique de la masse monétaire. Elle doit être comprise comme une réforme d’architecture financière qui transforme progressivement les téléphones en points d’accès bancaires, réduit la dépendance au cash, renforce l’usage effectif des comptes, élargit l’inclusion financière, stabilise une partie des dépôts et améliore la capacité d’intermédiation de l’économie. La nuance est essentielle: un numéro indexé n’est pas automatiquement un nouveau bancarisé. Une partie des num%C

{kind=link}