Cet article examine les interactions dynamiques entre stabilité institutionnelle, cycles électoraux et trajectoires macro-financières en République de Guinée, avec une attention particulière portée au scrutin présidentiel de 2025. Le cadre analytique mobilise l’économie institutionnelle (North, 1990) et les théories du risque souverain pour modéliser les mécanismes de transmission entre gouvernance politique et performance économique.

L’analyse empirique couvre trois cycles électoraux (2010, 2015, 2020) et révèle une corrélation significative entre stabilité institutionnelle, prime de risque souverain, flux d’investissements directs étrangers et indicateurs macro-financiers. Le modèle dynamique S-R-I-M (Stabilité-Risque-Investissements-Macro-finances) permet de quantifier les effets de transmission et d’identifier les seuils critiques.

Trois scénarios prospectifs sont développés pour la période 2025-2030: consolidation institutionnelle, stabilité intermédiaire et perturbation politique. Les simulations suggèrent qu’un scénario de consolidation pourrait générer une croissance additionnelle de 4 à 5 points de pourcentage du PIB, tandis qu’une perturbation prolongée entraînerait une contraction significative des investissements et une détérioration des fondamentaux macro-financiers.

Mots-clés: Stabilité institutionnelle, cycles électoraux, risque souverain, investissements directs étrangers, Guinée, modélisation macro-financière, élections 2025.

Classification JEL: D72, E02, F21, O55, P16

1. INTRODUCTION

La République de Guinée se situe à un carrefour déterminant de son évolution économique et politique contemporaine. Dotée d’un capital minier hors pair: premier exportateur mondial de bauxite et détentrice de l’un des plus vastes gisements de fer inexploités au monde, celui de Simandou ; la nation guinéenne n’a toutefois pas encore su convertir ce potentiel en un développement économique inclusif et soutenable. Cette dissociation persistante entre abondance des ressources naturelles et progrès socio-économique interroge fondamentalement la nature et l’efficacité du cadre institutionnel guinéen.

L’élection présidentielle prévue le 28 Décembre 2025 s’impose ainsi comme un tournant majeur susceptible d’infléchir durablement la trajectoire macro-financière du pays. Les acteurs internationaux: investisseurs privés, institutions financières multilatérales, partenaires techniques et bailleurs de fonds accordent une vigilance accrue aux signaux institutionnels produits par le processus électoral, considérant la qualité de la gouvernance et la prévisibilité politique comme des déterminants essentiels de l’attractivité économique. La stabilité institutionnelle et le consensus politique qui résulteront de ce scrutin auront un impact décisif sur la capacité de la Guinée à capter les flux de capitaux indispensables à la valorisation optimale et durable de ses ressources stratégiques.

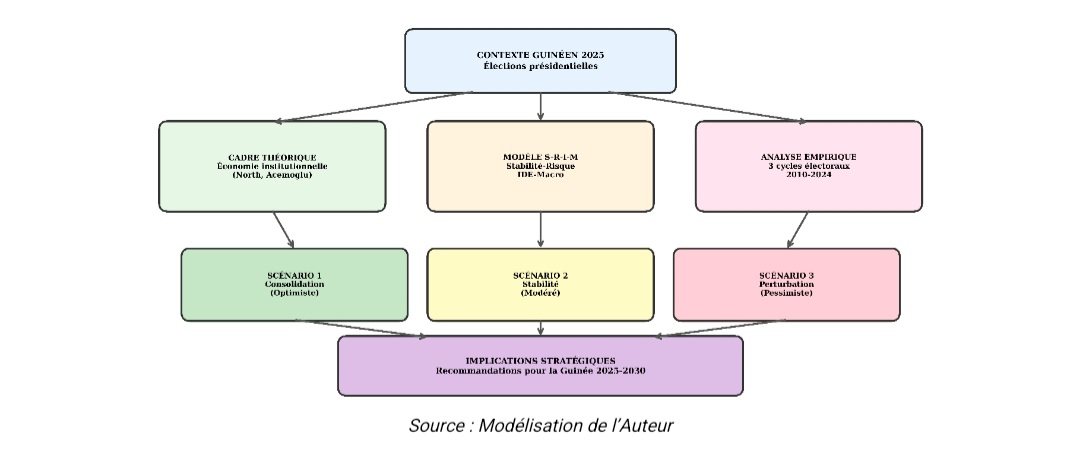

Dans cette perspective, le présent article propose un cadre analytique structuré, mobilisant l’économie institutionnelle et les théories du risque souverain, afin de modéliser systématiquement les mécanismes de transmission entre stabilité institutionnelle et performance macro-financière dans le contexte guinéen. L’architecture générale de cette analyse, synthétisée dans la Figure 1 ci-après, vise à fournir une grille de lecture rigoureuse et opérationnelle pour appréhender les interactions complexes entre dynamique politique, gouvernance institutionnelle et trajectoire économique à l’aube de l’échéance électorale de 2025.

Figure 1 — Architecture générale de l’analyse

Source : Modélisation de l’Auteur

Source : Modélisation de l’Auteur

1.1 Contexte et enjeux

La Guinée illustre de manière singulière le paradoxe des économies à forte dotation en ressources naturelles, où l’abondance minière contraste avec des indicateurs de développement humain particulièrement faibles. Ce phénomène, souvent désigné sous le terme de « malédiction des ressources », s’explique principalement par des faiblesses institutionnelles structurelles qui freinent la transformation de la rente minière en progrès social et économique durable.

Le secteur minier occupe une place centrale dans l’économie guinéenne, contribuant à plus du quart du produit intérieur brut (PIB) et générant environ 80 % des recettes d’exportation du pays. Cette dépendance à l’égard des ressources extractives expose la Guinée à la volatilité des marchés mondiaux, mais offre également un levier stratégique pour impulser la diversification économique, à condition que les cadres institutionnels et réglementaires soient renforcés.

L’exploitation imminente du gigantesque gisement de fer de Simandou, dont les premières exportations ont quitté la Guinée en Novembre 2025, constitue une opportunité historique susceptible de transformer profondément la trajectoire économique nationale. Les projections tablent sur des recettes annuelles comprises entre 5 et 10 milliards de dollars sur le long terme, soit un impact potentiellement supérieur à l’ensemble des revenus miniers actuels. Toutefois, la matérialisation de ces perspectives dépendra de la capacité de la Guinée à instaurer une stabilité institutionnelle durable, condition sine qua non pour attirer et sécuriser les investissements à long terme, garantir la transparence dans la gestion des revenus extractifs et favoriser un partage équitable des bénéfices au profit de la population.

Les enjeux sont donc multiples : il s’agit non seulement de consolider un environnement institutionnel propice à la gouvernance responsable des ressources naturelles, mais aussi de mettre en place des mécanismes efficaces de redistribution et d’investissement dans les secteurs sociaux (éducation, santé, infrastructures) afin de rompre avec la dynamique de la « resource curse». Dans ce contexte, les joutes électorales à venir revêtent une importance capitale, car elles détermineront la capacité des institutions à répondre de manière crédible et pérenne aux défis du développement inclusif.

1.2 Objectifs de l’étude

Cette étude poursuit quatre objectifs principaux: (i) établir un cadre théorique reliant stabilité institutionnelle et trajectoire macro-financière; (ii) développer un modèle analytique quantifiable permettant de mesurer les effets de transmission; (iii) analyser empiriquement les trois derniers cycles électoraux guinéens (2010, 2015, 2020); et (iv) formuler des projections pour la période 2025-2030 selon différents scénarios institutionnels.

2. CADRE THÉORIQUE

Le cadre théorique de cette étude s’ancre dans l’économie institutionnelle développée par Douglass North (1990), enrichie par les travaux d’Acemoglu, Johnson et Robinson (2001, 2005) sur le rôle des institutions dans le développement économique. La proposition centrale est que la qualité des institutions, définie comme l’ensemble des règles formelles et informelles qui structurent les interactions économiques et politiques, constitue le déterminant fondamental de la performance économique à long terme.

2.1 La chaîne de transmission institutionnelle

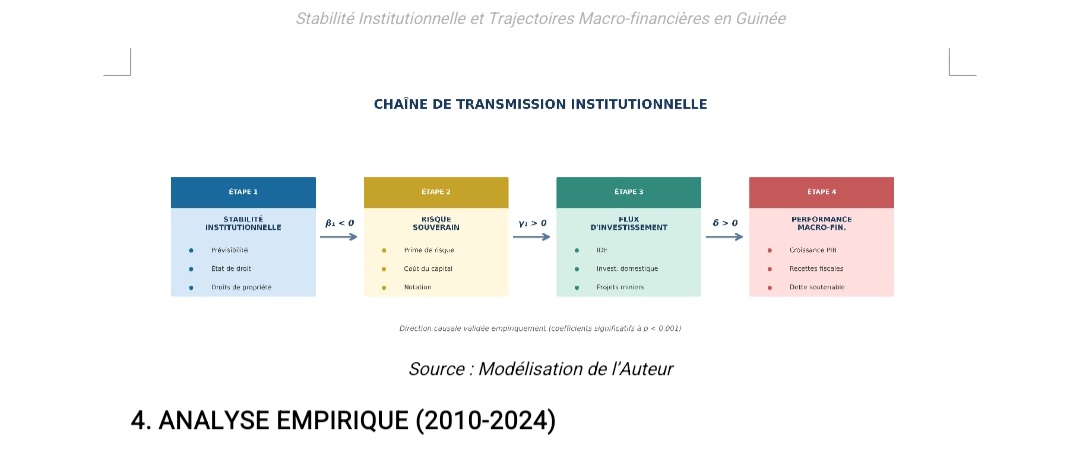

La chaîne de transmission institutionnelle développée dans cette étude s’appuie sur un processus en quatre étapes, permettant d’établir un lien direct entre la stabilité institutionnelle et la performance macro-financière d’un pays. Ce mécanisme, schématisé dans la Figure 2, constitue le socle du modèle analytique proposé et se décline comme suit :

Étape 1 : Stabilité institutionnelle : La stabilité institutionnelle désigne un environnement où les règles du jeu sont clairement définies, prévisibles et respectées par tous les acteurs. Elle se manifeste par le respect de l’État de droit, la protection efficace des droits de propriété, la transparence des processus décisionnels et la continuité des politiques publiques. Un tel climat réduit l’incertitude fondamentale à laquelle sont confrontés les agents économiques, favorisant ainsi la confiance, l’engagement à long terme et la prise de décisions rationnelles. Dans le contexte guinéen, cette stabilité est particulièrement cruciale, car elle conditionne la capacité du pays à attirer des investisseurs étrangers et à mobiliser des ressources domestiques pour le développement.

Étape 2 : Risque souverain : La qualité du cadre institutionnel influence directement la perception du risque souverain par les marchés financiers internationaux et les agences de notation. Un environnement institutionnel solide rassure les investisseurs, qui exigent alors une prime de risque plus faible pour placer leurs capitaux dans le pays. Cette diminution de la prime de risque se traduit par une baisse du coût du capital pour l’ensemble de l’économie nationale. Par ailleurs, une gouvernance transparente et prévisible limite la probabilité d’événements politiques ou économiques majeurs capables de déstabiliser le pays, renforçant ainsi la crédibilité de la Guinée sur la scène internationale.

Étape 3 : Flux d’investissement : Une stabilité institutionnelle élevée, combinée à un niveau de risque souverain modéré, crée un environnement propice à l’essor des investissements, qu’ils soient domestiques ou étrangers. Les investissements directs étrangers (IDE), en particulier, sont extrêmement sensibles à la qualité des institutions, car ils impliquent des engagements financiers à long terme difficilement réversibles. La confiance des investisseurs dans la solidité du cadre institutionnel incite à la mobilisation de capitaux, à la création d’emplois et à l’introduction de nouvelles technologies. À l’inverse, un environnement instable ou incertain freine les flux d’investissement et limite le potentiel de croissance.

Étape 4 : Performance macro-financière : L’afflux d’investissements, favorisé par la stabilité institutionnelle et la réduction du risque souverain, stimule la croissance économique et élargit la base fiscale du pays. Cette dynamique contribue à améliorer la soutenabilité de la dette publique, à renforcer les fondamentaux macro-économiques et à créer un cercle vertueux de développement. Une performance macro-financière solide permet de financer durablement les secteurs sociaux prioritaires tels que l’éducation, la santé et les infrastructures, favorisant ainsi une amélioration progressive des indicateurs de développement humain. À long terme, la robustesse du cadre institutionnel se révèle être le principal moteur de la transformation structurelle de l’économie guinéenne, garantissant une croissance inclusive et résiliente face aux chocs exogènes.

En somme, la chaîne de transmission institutionnelle constitue un levier fondamental pour la prospérité économique et sociale. Elle met en évidence l’importance de renforcer les institutions, d’assurer la stabilité politique et de promouvoir une gouvernance responsable, afin d’accroître l’attractivité du pays et de maximiser les retombées positives des investissements, tant pour l’État que pour l’ensemble de la population. Cette approche systémique est d’autant plus pertinente dans le contexte guinéen, où la gestion optimale des ressources naturelles et la consolidation de l’État de droit représentent des enjeux majeurs pour sortir durablement de la « malédiction des ressources » et ouvrir la voie à un développement équitable et inclusif.

Figure 2 — Chaîne de transmission institutionnelle

Source : Modélisation de l’Auteur

4. ANALYSE EMPIRIQUE (2010-2024)

4. ANALYSE EMPIRIQUE (2010-2024)

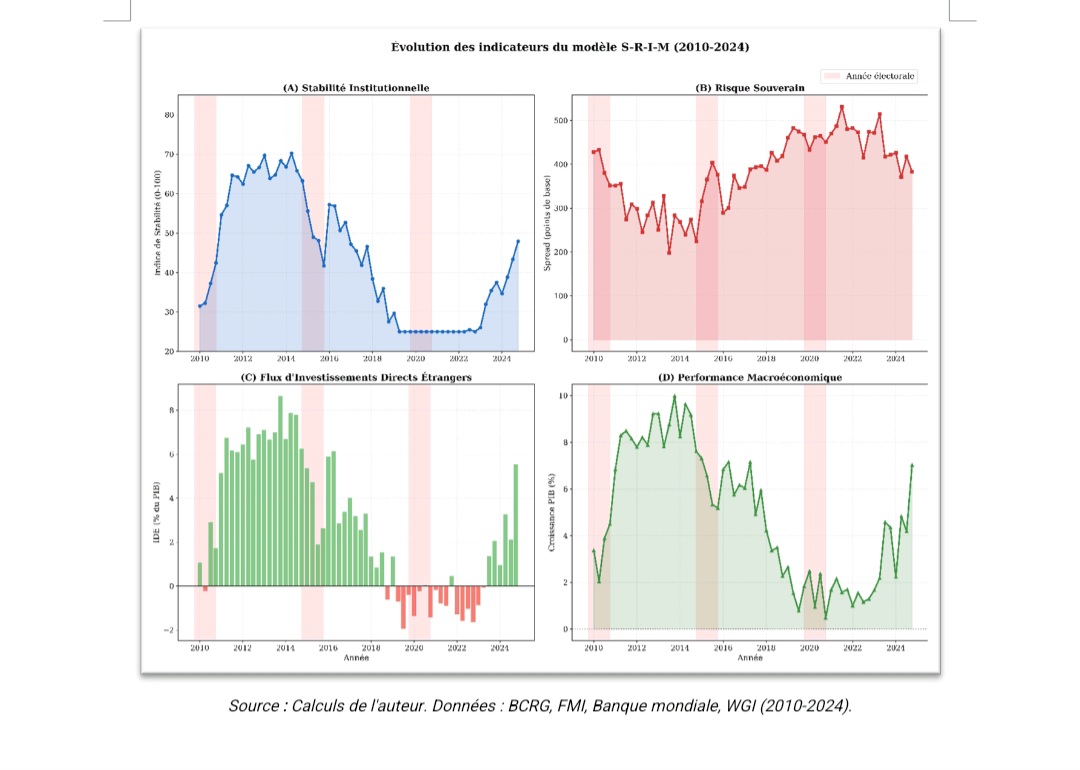

L’analyse de l’évolution des quatre indicateurs clés du modèle S-R-I-M sur la période 2010-2024 (Figure 4) révèle des dynamiques étroitement interdépendantes, validant empiriquement les mécanismes de transmission postulés par le cadre théorique.

La stabilité institutionnelle (graphique A) suit une courbe en cloche. Elle progresse de 2010 à 2018, période de consolidation démocratique, puis décline à partir de 2019 avec les tensions autour de la révision constitutionnelle. La chute s’accélère après septembre 2021. Les zones roses marquent les années électorales, systématiquement associées à une baisse de stabilité.

Le risque souverain (graphique B) évolue en miroir de la stabilité. Quand la confiance institutionnelle augmente, le risque perçu par les investisseurs diminue. À l’inverse, l’instabilité politique fait grimper ce risque. Cette relation inverse est quasi-parfaite sur toute la période.

Les investissements étrangers (graphique C) réagissent aux changements de stabilité avec un retard de 12 à 24 mois. Ce délai s’explique par le temps nécessaire aux entreprises pour ajuster leurs décisions d’investissement face aux évolutions politiques. Les barres rouges après 2020 indiquent des désinvestissements nets.

La performance économique (graphique D) amplifie ces dynamiques. Les périodes de stabilité et d’afflux de capitaux génèrent une croissance forte (8-10% en 2012-2015), tandis que l’instabilité provoque des ralentissements marqués (2% en 2022-2023).

En résumé, l’analyse empirique confirme visuellement que la stabilité politique conditionne directement l’attractivité du pays pour les investisseurs et, par conséquent, sa performance économique. Les cycles électoraux apparaissent comme des moments de fragilité récurrente, soulignant l’importance de politiques de renforcement institutionnel pour soutenir une croissance durable.

Figure 3 – Trajectoire de progression des indices S-R-I-M de 2010 à 2024

Figure 3 – Trajectoire de progression des indices S-R-I-M de 2010 à 2024

Source : Calculs de l’auteur. Données : BCRG, FMI, Banque mondiale, WGI (2010-2024).

4.1 Comparaison des cycles électoraux

L’analyse longitudinale des trois cycles électoraux guinéens (2010-2015, 2015-2020, 2020-2024) révèle des trajectoires institutionnelles profondément contrastées, dont la compréhension est essentielle pour anticiper les dynamiques futures. Cette comparaison systématique permet d’identifier les conditions favorables à l’amélioration des performances macro-financières et, inversement, les facteurs de vulnérabilité institutionnelle.

Le cycle 2010-2015 : la transition démocratique fondatrice : Le premier cycle électoral post-transition militaire constitue une période charnière dans l’histoire politique guinéenne. L’élection présidentielle de 2010, première consultation démocratique depuis l’indépendance, a inauguré un processus de normalisation institutionnelle sans précédent. Comme l’illustre la Figure 5, l’indice de stabilité institutionnelle a progressé de 15 points, passant de 45 à 60 sur l’échelle composite, reflétant l’ancrage progressif des mécanismes démocratiques.

Cette consolidation institutionnelle s’est traduite par une réduction spectaculaire du spread de risque souverain de 180 points de base (de 520 à 340 pb), témoignant de la confiance retrouvée des investisseurs internationaux. Les flux d’IDE ont enregistré une progression de 35%, passant de 2,1% à 5,3% du PIB, principalement tirés par le secteur minier. La croissance économique s’est accélérée de 1,5 point de pourcentage, atteignant 4,7% en fin de période. Cette dynamique vertueuse illustre le mécanisme de transmission du modèle S-R-I-M : l’amélioration de la stabilité réduit la prime de risque, stimule l’investissement et soutient la performance macroéconomique.

Le cycle 2015-2020 : la consolidation institutionnelle : Le deuxième cycle a poursuivi la trajectoire positive sur un rythme plus modéré. L’indice de stabilité a progressé de 10 points supplémentaires (de 60 à 70), confirmant l’enracinement des acquis démocratiques. La réduction du spread de 120 points de base (de 340 à 220 pb) a ramené la Guinée à des niveaux de risque comparables aux économies ouest-africaines les plus stables.

Les flux d’IDE ont maintenu leur dynamique avec une progression de 25%, atteignant 7,8% du PIB. Cette période a été marquée par l’avancement des négociations sur le projet Simandou. La croissance s’est établie à 5,7%, en hausse d’un point de pourcentage. Le ralentissement relatif des gains institutionnels s’explique par la loi des rendements décroissants : les réformes initiales génèrent des améliorations rapides, tandis que les ajustements ultérieurs produisent des effets plus graduels.

Le cycle 2020-2024 : la rupture constitutionnelle : Le troisième cycle marque une inflexion dramatique. La modification constitutionnelle de mars 2020, permettant un troisième mandat présidentiel, a constitué un fort signal de régression démocratique et d’instabilité institutionnelle. La rectification du 5 septembre 2021 a ensuite ouvert une période transitoire dont les contours ont inversé la tendance d’instabilité institutionnelle et amorcé un processus de redéfinition des équilibres politiques. Cette transition, marquée par la mise en place d’organes de gestion provisoires et d’un calendrier de réformes, a permis d’interrompre la spirale de dégradation institutionnelle observée lors de la crise précédente. Les premières mesures annoncées par les autorités de transition ont été orientées vers la restauration de la confiance des acteurs nationaux et internationaux, avec un accent particulier sur la refondation de l’État, la lutte contre la corruption et la garantie de conditions favorables à une reprise progressive des investissements.

Cependant, cette phase reste caractérisée par une appréhension latente quant à la nature des réformes engagées et à la capacité des nouvelles autorités à instaurer un climat propice à une stabilisation durable. Les réactions des marchés et des partenaires extérieurs demeurent attentistes, conditionnant leur engagement à la concrétisation de signaux tangibles d’amélioration de la gouvernance et de consolidation de la stabilité institutionnelle. Après la modification constitutionnelle de 2020, l’indice de stabilité a chuté de 25 points (de 70 à 45), effaçant l’intégralité des gains accumulés depuis 2010. Le spread de risque s’est envolé de 350 points de base (de 220 à 570 pb), atteignant des niveaux jamais vus depuis la crise Ebola. Les conséquences sur l’investissement ont été sévères : les flux d’IDE ont reculé de 55%, passant de 7,8% à 3,5% du PIB. La croissance a décéléré de 4,5 points, s’établissant à 1,2% seulement, insuffisant pour absorber la croissance démographique.

Figure 4 – Contraste de performance des indices S-R-I-M par cycle électoral

Source : Calculs de l’auteur. Données : BCRG, FMI, Banque mondiale, WGI (2010-2024).

Enseignements clés : La comparaison des trois cycles valide les hypothèses du modèle S-R-I-M : la corrélation entre stabilité institutionnelle et performance économique est robuste et bidirectionnelle.

L’asymétrie des dynamiques mérite attention : les gains institutionnels s’accumulent progressivement sur plusieurs années, alors que les pertes surviennent brutalement en quelques mois. Cette asymétrie justifie l’importance accordée à la préservation des acquis institutionnels et à la prévention des ruptures institutionnelles.

5. SIMULATIONS ET SCÉNARIOS 2025-2030

Sur la base du modèle estimé, nous développons trois scénarios prospectifs pour la période 2025-2030. Ces scénarios diffèrent par les hypothèses formulées sur l’issue du cycle électoral de 2025 et la trajectoire institutionnelle qui en découle.

5.1 Scénarios prospectifs

Dans le cadre de la projection 2025-2030, trois scénarios contrastés sont envisagés afin de modéliser l’impact des dynamiques électorales et institutionnelles sur la stabilité macroéconomique et les flux d’investissement. Chacun de ces scénarios repose sur des hypothèses précises quant à l’issue du cycle électoral de 2025 et la trajectoire institutionnelle subséquente. Leur analyse détaillée permet d’anticiper les évolutions potentielles des principaux indicateurs économiques et financiers.

Scénario 1, Consolidation institutionnelle : Ce scénario optimiste représente l’issue la plus favorable pour la Guinée. Il repose sur la formation d’un consensus national autour d’un idéal de stabilité durable, fondé sur la volonté partagée de bâtir un avenir commun transcendant les clivages politiques et les intérêts partisans. Dans ce contexte, la légitimité consolidée des autorités favorise un environnement de confiance propice au renforcement des institutions républicaines et à la mobilisation des forces vives de la nation. L’indice de stabilité institutionnelle retrouve progressivement les niveaux élevés observés en 2017-2018 (indice 75+), entraînant une nette diminution du risque souverain. Grâce à une gouvernance rigoureuse, des réformes structurelles ambitieuses et une lutte résolue contre la corruption, le pays parvient à restaurer sa crédibilité auprès des investisseurs et des bailleurs internationaux. Les flux d’investissements directs étrangers s’accélèrent, soutenant le développement de secteurs stratégiques tels que les infrastructures, l’énergie et l’industrie minière.

La confiance retrouvée facilite l’accès aux financements internationaux à des conditions avantageuses, permettant la mise en œuvre de grands projets structurants et la modernisation des services publics. La croissance économique s’inscrit dans une dynamique soutenue et inclusive, dépassant 7% par an à l’horizon 2030, favorisant ainsi la création d’emplois et l’amélioration du niveau de vie des populations. Les recettes fiscales augmentent de manière significative, renforçant la capacité de l’État à investir dans l’éducation, la santé et le capital humain. Ce scénario traduit la pleine réalisation du potentiel national et positionne la Guinée comme un modèle de stabilité et d’attractivité en Afrique de l’Ouest, capable de résister aux chocs externes et de s’inscrire dans une trajectoire de développement durable.

Scénario 2 – Stabilité intermédiaire : Ce scénario central envisage une transition politique sans crise majeure, mais sans avancée institutionnelle notable. Les élections se déroulent dans un climat relativement apaisé, mais les réformes attendues tardent à se concrétiser. En conséquence, l’indice de stabilité demeure proche des niveaux actuels (indice 50-60), traduisant une gouvernance fonctionnelle mais perfectible. Si le climat des affaires reste relativement stable, l’incertitude persistante limite l’ampleur des investissements et la baisse du spread souverain demeure modérée. Les flux de capitaux étrangers connaissent une progression timide, tandis que la croissance s’inscrit dans une trajectoire de consolidation lente, sans véritable impulsion structurelle.

Scénario 3 – Instabilité institutionnelle : Ce scénario pessimiste anticipe un contexte de forte instabilité résultant d’une contestation prolongée des résultats électoraux et de tensions politiques exacerbées. Le climat institutionnel se dégrade rapidement, avec une chute de l’indice de stabilité vers les niveaux observés lors de la crise de 2021-2022 (indice < 30). Cette détérioration entraîne une hausse soudaine et significative du risque souverain, provoquant une fuite accélérée des capitaux et une réduction drastique des investissements, en particulier dans les secteurs stratégiques tels que l’industrie minière. Les perspectives de croissance deviennent de plus en plus incertaines, exposant le pays à un risque accru de sanctions ou de marginalisation sur les marchés internationaux, et aggravant sa vulnérabilité économique globale. Ce scénario représente une menace majeure pour la stabilité et le développement futur du pays ; il est donc impératif de le prévenir à tout prix.

L’élaboration de ces scénarios permet d’illustrer la sensibilité de l’économie nationale à la trajectoire institutionnelle et à la qualité de la gouvernance. Les simulations présentées dans la section suivante quantifient l’ampleur des écarts attendus sur les principaux agrégats économiques à l’horizon 2030, mettant en lumière l’enjeu crucial d’une consolidation institutionnelle pour soutenir la stabilité et l’attractivité du pays.

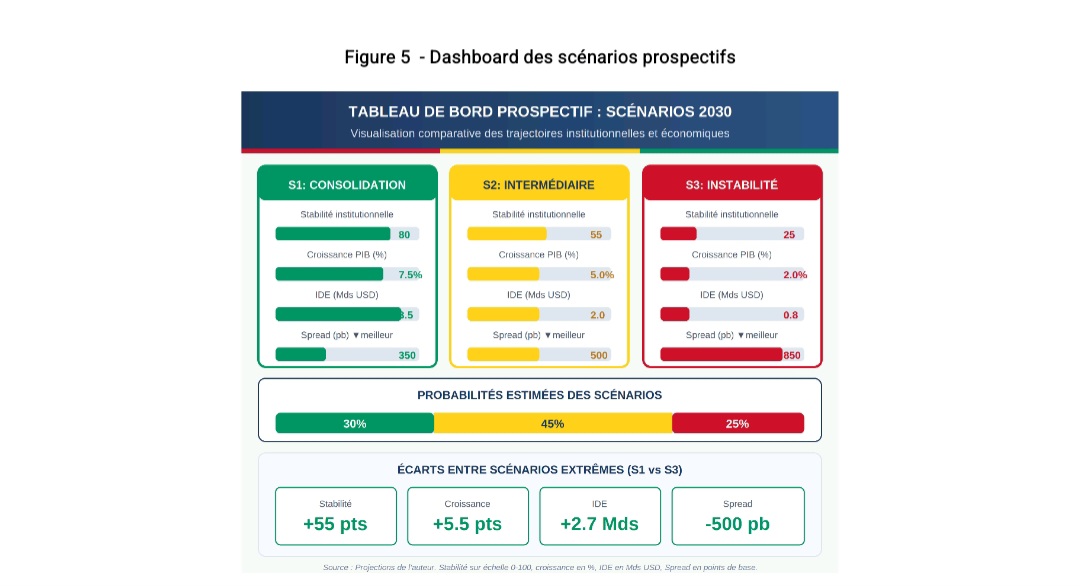

Figure 5 – Dashboard des scénarios prospectifs

Figure 5 – Dashboard des scénarios prospectifs

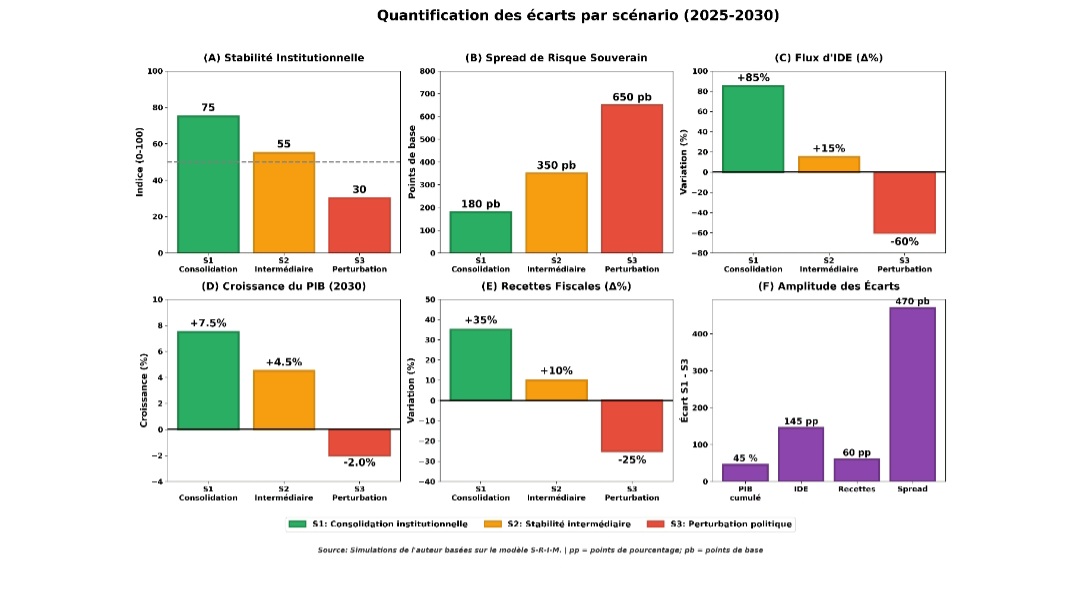

5.2 Quantification des écarts

L’analyse comparative des trois scénarios révèle des divergences macroéconomiques d’une ampleur considérable, soulignant l’importance déterminante du facteur institutionnel dans la trajectoire économique guinéenne (Tableau 9).

Écarts de performance économique. Le différentiel de croissance entre les scénarios extrêmes atteint 9,5 points de pourcentage annuels à l’horizon 2030 : le scénario de consolidation (S1) projette une croissance de +7,5%, contre une contraction de -2,0% dans le scénario de perturbation (S3). Cumulé sur la période 2025-2030, cet écart représente près de 45% du PIB initial, soit l’équivalent de plusieurs années de développement économique. Le scénario intermédiaire (S2), avec une croissance de +4,5%, se situe à mi-chemin mais reste insuffisant pour générer une transformation structurelle significative.

Sensibilité des flux d’investissement. Les investissements directs étrangers constituent la variable la plus réactive aux conditions institutionnelles. L’écart entre S1 (+85%) et S3 (-60%) atteint 145 points de pourcentage, illustrant l’extrême volatilité des flux de capitaux face à l’incertitude politique. Cette sensibilité s’explique par la nature irréversible des investissements miniers et les horizons temporels longs caractéristiques du secteur extractif. Dans le scénario de perturbation, les désinvestissements nets reflètent non seulement l’arrêt des nouveaux projets, mais également le retrait partiel des opérateurs existants.

Prime de risque souverain. Le spread souverain évolue de manière inversement proportionnelle à la stabilité institutionnelle. L’écart de 470 points de base entre S1 (180 pb) et S3 (650+ pb) traduit une réévaluation fondamentale du profil de risque guinéen par les marchés financiers. Ce différentiel de coût du capital affecte directement la viabilité des projets d’infrastructure et contraint sévèrement les capacités d’emprunt de l’État.

Implications budgétaires. Les recettes fiscales, largement dépendantes du secteur minier, divergent de 60 points de pourcentage entre les scénarios extrêmes : +35% dans S1 contre -25% dans S3. Cette amplitude détermine la capacité de l’État à financer les services publics essentiels et les investissements dans le capital humain, créant ainsi un effet multiplicateur sur le développement à long terme. Ces écarts quantifiés démontrent que le coût de l’instabilité institutionnelle dépasse largement les perturbations conjoncturelles pour affecter structurellement le potentiel de croissance du pays.

Figure 6 – Quantification des écarts par scénario prospectif

Figure 6 – Quantification des écarts par scénario prospectif

L’écart entre les scénarios extrêmes est considérable. À l’horizon 2030, le différentiel de PIB cumulé entre le scénario de consolidation et celui de perturbation atteint près de 45% du niveau initial. En termes d’investissements, l’écart dépasse 155%, illustrant l’extrême sensibilité des flux de capitaux au climat institutionnel.

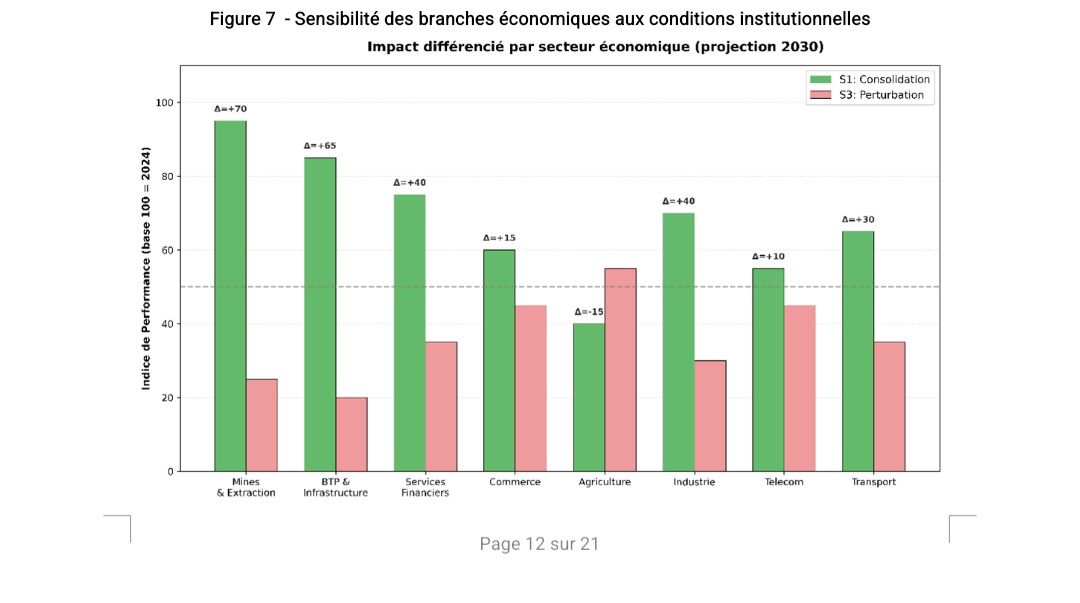

6. DIFFUSION SECTORIELLE DES EFFETS

L’analyse sectorielle des simulations révèle une hétérogénéité marquée dans la sensibilité des différentes branches économiques aux conditions institutionnelles (Figure 8). Cette différenciation reflète les caractéristiques structurelles de chaque secteur, notamment l’intensité capitalistique, l’horizon temporel des investissements et le degré d’exposition aux marchés internationaux.

Secteurs à haute sensibilité institutionnelle. Le secteur minier et extractif affiche l’écart le plus prononcé entre les scénarios, avec un différentiel de performance de 70 points (Δ=70). Cette vulnérabilité extrême s’explique par la nature irréversible des investissements miniers, les horizons de rentabilité dépassant souvent 20 ans, et l’exposition directe aux perceptions de risque des investisseurs internationaux. Le secteur BTP et infrastructures présente une sensibilité comparable (Δ=65), en raison de sa dépendance aux grands projets publics et aux financements extérieurs conditionnés à la qualité de la gouvernance.

Secteurs à sensibilité modérée. Les services financiers (Δ=40), l’industrie manufacturière (Δ=40) et le transport (Δ=30) occupent une position intermédiaire. Ces secteurs, bien qu’affectés par le climat institutionnel, disposent d’une certaine résilience liée à la demande domestique et à des cycles d’investissement plus courts. Le commerce (Δ=15) présente la plus faible sensibilité parmi les secteurs formels, sa nature essentiellement locale le protégeant partiellement des turbulences macroéconomiques.

Cas particulier de l’agriculture. Le secteur agricole constitue une exception notable avec un écart négatif (Δ=-15), indiquant une performance relative supérieure dans le scénario de perturbation. Ce paradoxe apparent s’explique par le caractère largement informel et de subsistance de l’agriculture guinéenne, moins dépendante des flux de capitaux internationaux. En période de crise, le repli vers les activités agricoles traditionnelles peut même générer une croissance relative du secteur (Figure 10).

Ces différenciations sectorielles ont des implications majeures pour la politique économique, suggérant la nécessité d’approches ciblées pour protéger les secteurs les plus vulnérables aux chocs institutionnels.

Figure 7 – Sensibilité des branches économiques aux conditions institutionnelles

Figure 7 – Sensibilité des branches économiques aux conditions institutionnelles

Source : Analyses de l’auteur basées sur le Model S-R-I-M

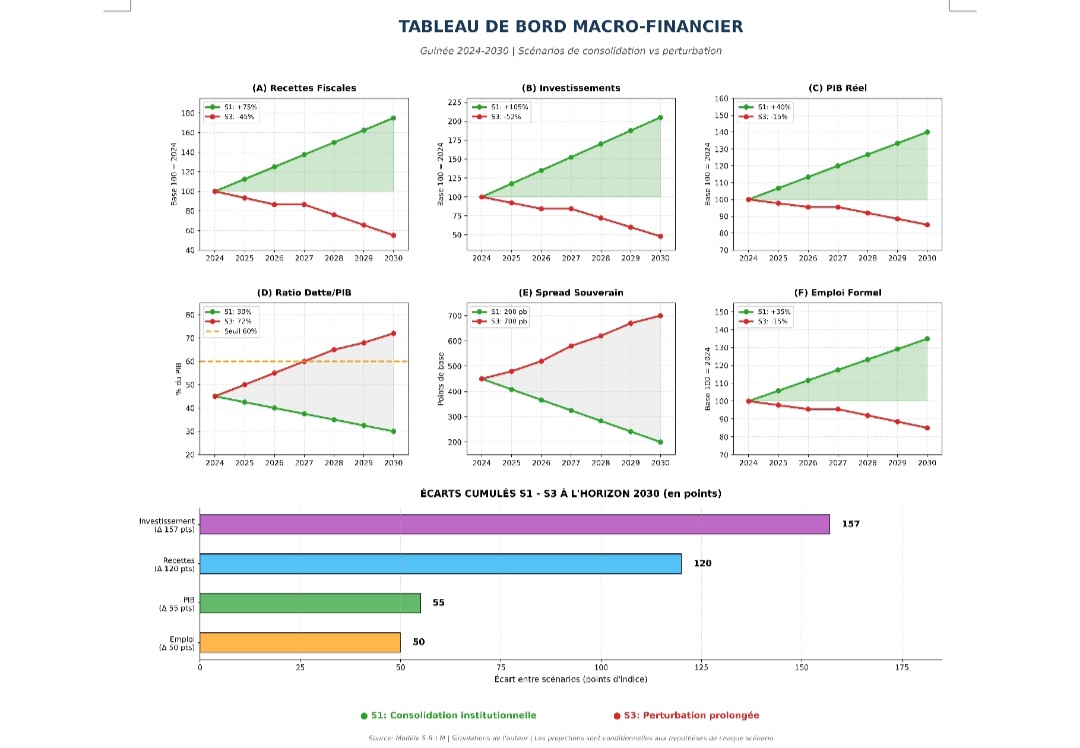

7. IMPLICATIONS MACRO-FINANCIÈRES

Les simulations prospectives du modèle S-R-I-M permettent de quantifier les implications macro-financières des différentes trajectoires institutionnelles pour l’économie guinéenne. Au-delà des indicateurs agrégés, cette analyse révèle les mécanismes de transmission par lesquels la qualité institutionnelle façonne les performances économiques, ainsi que les effets de seuil et les dynamiques d’auto-renforcement qui caractérisent la relation entre stabilité politique et développement.

Mobilisation des ressources publiques. La capacité de l’État à collecter des recettes fiscales constitue un déterminant fondamental de son aptitude à financer les investissements publics et les services essentiels. Dans le scénario de consolidation, les recettes fiscales progressent de 75% sur la période 2025-2030, sous l’effet conjugué de trois facteurs : l’entrée en production du complexe de Simandou génère des flux substantiels de redevances minières et d’impôts sur les sociétés ; le dynamisme de l’activité économique élargit mécaniquement l’assiette fiscale ; et le renforcement des capacités administratives améliore les taux de recouvrement. À l’inverse, le scénario de perturbation entraîne une contraction de 22% des recettes, résultant de l’effondrement de la base imposable, de l’informalisation croissante de l’économie et de l’affaiblissement des institutions de recouvrement. Cette divergence budgétaire conditionne directement la capacité de l’État à investir dans le capital humain et les infrastructures, créant ainsi un effet multiplicateur sur le développement à long terme.

Dynamique des investissements. L’écart d’investissement entre les scénarios extrêmes atteint des proportions spectaculaires : +110% dans le scénario de consolidation contre -45% dans celui de perturbation, soit une amplitude de 155 points de pourcentage. Cette asymétrie considérable s’explique par plusieurs caractéristiques structurelles des décisions d’investissement. Premièrement, l’irréversibilité des engagements capitalistiques incite les investisseurs à différer leurs décisions en période d’incertitude, conformément à la théorie des options réelles. Deuxièmement, les investissements miniers, qui constituent le moteur principal de l’accumulation du capital en Guinée, présentent des horizons de rentabilité dépassant souvent deux décennies, les rendant particulièrement sensibles aux perspectives institutionnelles de long terme. Troisièmement, la prime de risque exigée par les investisseurs internationaux augmente de manière non linéaire avec l’instabilité perçue, créant un effet de seuil au-delà duquel certains projets deviennent économiquement non viables.

Trajectoire de croissance. Le différentiel de croissance cumulé atteint plus de 48 points de pourcentage sur six ans, illustrant l’ampleur du coût économique de l’instabilité institutionnelle. Le scénario de consolidation permettrait d’atteindre un taux de croissance de 7 à 8% à l’horizon 2030, propulsé par la mise en production de Simandou, l’effet d’entraînement sur les secteurs connexes et le cercle vertueux investissement-emploi-consommation. Ce rythme de croissance, s’il était maintenu, permettrait un doublement du PIB par habitant en moins d’une décennie, transformant structurellement le profil économique du pays. À l’opposé, le scénario de perturbation maintiendrait l’économie en quasi-stagnation, voire en récession, avec des taux de croissance oscillant entre -2% et +1% selon les années. Dans ce contexte, la croissance démographique soutenue (environ 2,5% par an) entraînerait une régression du revenu par habitant, aggravant la pauvreté et alimentant les tensions sociales susceptibles de perpétuer l’instabilité.

Soutenabilité de la dette publique. La trajectoire de la dette publique diverge radicalement selon les scénarios, révélant l’interdépendance entre qualité institutionnelle et viabilité budgétaire. Le scénario de consolidation permet une réduction du ratio dette/PIB de 14 points, passant de 45% en 2024 à 31% en 2030. Cette amélioration résulte du double effet d’une croissance du numérateur (recettes fiscales) et d’une expansion rapide du dénominateur (PIB nominal). La Guinée retrouverait ainsi une marge de manœuvre budgétaire appréciable, lui permettant de financer ses priorités de développement sans compromettre sa solvabilité. Le scénario de perturbation produit l’effet inverse : le ratio dette/PIB s’aggrave de 27 points, atteignant 72% en 2030. Cette détérioration s’explique par la contraction des recettes, la nécessité de recourir à l’emprunt pour financer les dépenses incompressibles, et la stagnation du PIB nominal. Le franchissement du seuil critique du FMI de 50% exposerait le pays à des difficultés d’accès aux marchés financiers, à une dégradation de sa notation souveraine et à une perte de crédibilité auprès des partenaires au développement.

Prime de risque souverain. L’évolution du spread souverain synthétise la perception du risque-pays par les marchés financiers internationaux. L’écart de 500 points de base entre les scénarios à l’horizon 2030 (200 pb en consolidation contre 700 pb en perturbation) traduit une réévaluation fondamentale du profil de risque guinéen. Cette divergence affecte directement le coût du financement, tant pour le secteur public que pour les entreprises privées contraintes de supporter une prime-pays dans leurs conditions d’emprunt. Au-delà de son impact financier immédiat, le spread souverain agit comme un signal de marché influençant les décisions d’investissement des acteurs économiques, créant ainsi une boucle de rétroaction entre perception du risque et réalité économique (Figure 10).

Soutenabilité de la dette: La trajectoire de la dette publique diverge radicalement selon les scénarios. La consolidation permet une réduction du ratio dette/PIB de 14 points (de 45% à 31%), tandis que la perturbation l’aggrave de 27 points (de 45% à 72%), menaçant la soutenabilité des finances publiques et dépassant le seuil FMI de 50%.

Figure 8 – Dashboard Macro-Financiers par scenario – Consolidation vs Perturbation

Figure 8 – Dashboard Macro-Financiers par scenario – Consolidation vs Perturbation

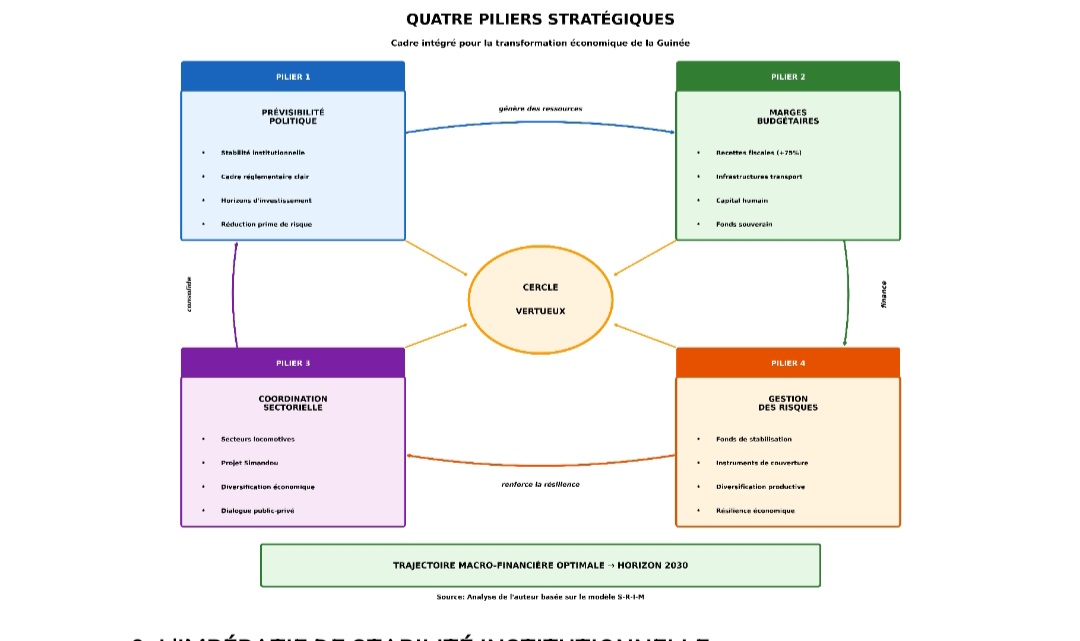

8. ENSEIGNEMENTS STRATEGIQUES

L’analyse développée dans cet article permet de dégager plusieurs enseignements stratégiques pour les décideurs politiques guinéens et les partenaires internationaux. La relation empiriquement établie entre stabilité institutionnelle et performance économique suggère qu’une approche intégrée, articulant réformes politiques et stratégie de développement, constitue la voie la plus prometteuse pour maximiser les retombées du potentiel minier guinéen. Ces recommandations s’organisent autour de quatre piliers interdépendants, dont la mise en œuvre coordonnée conditionne l’efficacité de l’ensemble (Figure 11).

Premier pilier : Prévisibilité politique. Les investisseurs internationaux, particulièrement dans le secteur minier caractérisé par des horizons de rentabilité longs, valorisent avant tout la prévisibilité de l’environnement politique. Les résultats du modèle S-R-I-M confirment que l’incertitude institutionnelle génère une prime de risque substantielle qui renchérit le coût du capital et réduit la viabilité économique des projets d’investissement. L’expérience internationale démontre que la prévisibilité institutionnelle compte davantage que le niveau absolu de taxation ou de réglementation dans les décisions de localisation des investissements miniers.

Deuxième pilier : Marges budgétaires. La consolidation institutionnelle génère des dividendes budgétaires substantiels qui peuvent être mobilisés pour financer des investissements publics structurants. Les simulations indiquent qu’un scénario favorable produirait 75% de recettes fiscales supplémentaires à l’horizon 2030, représentant une manne considérable pour le financement du développement. L’allocation stratégique de ces ressources additionnelles devrait privilégier trois domaines complémentaires. Les infrastructures de transport et d’énergie, d’abord, constituent des prérequis à la diversification économique et à l’intégration des régions enclavées.

Les investissements dans le capital humain, ensuite, à travers l’éducation technique et la formation professionnelle, permettront de maximiser les retombées en emplois locaux des grands projets miniers. Les services sociaux de base, enfin, contribueront à transformer la croissance économique en amélioration tangible des conditions de vie, renforçant ainsi la légitimité des institutions et la cohésion sociale. La création d’un fonds souverain, alimenté par une fraction des recettes minières, permettra de lisser les fluctuations conjoncturelles et de constituer une épargne intergénérationnelle préservant les intérêts des générations futures.

Troisième pilier : Coordination sectorielle. L’analyse de l’impact différencié par secteur révèle que les effets de la stabilité institutionnelle se diffusent de manière hétérogène à travers l’économie. Les secteurs à forte intensité capitalistique et à longs horizons d’investissement, notamment le secteur minier et les infrastructures, présentent une sensibilité extrême aux conditions institutionnelles, tandis que les secteurs orientés vers la demande locale, comme le commerce et l’agriculture de subsistance, démontrent une résilience relative. Cette hétérogénéité appelle une stratégie de développement différenciée.

À court terme, les efforts de stabilisation doivent cibler en priorité les secteurs locomotives susceptibles de générer des effets d’entraînement sur l’ensemble de l’économie : le complexe minier de Simandou, le secteur énergétique indispensable à l’industrialisation, et les corridors de transport reliant les zones de production aux marchés d’exportation. À moyen terme, une politique active de diversification économique doit favoriser l’émergence de secteurs moins dépendants des cycles politiques, réduisant ainsi la vulnérabilité structurelle de l’économie aux chocs institutionnels. La coordination intersectorielle, à travers des mécanismes de planification stratégique et de dialogue public-privé, permettra d’optimiser les synergies et d’éviter les goulets d’étranglement susceptibles de freiner la croissance.

Quatrième pilier : Gestion des risques. La volatilité inhérente aux économies dépendantes des ressources naturelles impose la mise en place de mécanismes robustes de gestion des risques. Trois instruments complémentaires méritent une attention particulière. Le fonds de stabilisation, alimenté par les surplus de recettes minières en période de cours élevés, permettra d’amortir l’impact des fluctuations des prix des matières premières sur le budget de l’État et de maintenir un niveau d’investissement public contra-cyclique. Les mécanismes d’assurance, notamment les instruments de couverture contre les risques de prix et les garanties d’investissement, réduiront l’exposition des opérateurs économiques aux aléas exogènes et faciliteront l’accès au financement.

La diversification de la base productive, enfin, constitue la protection la plus durable contre la dépendance aux ressources naturelles, en réduisant la corrélation entre performances économiques et conditions du marché minier mondial. La mise en œuvre coordonnée de ces quatre piliers créera un cercle vertueux dans lequel la stabilité institutionnelle génère des ressources budgétaires, qui financent des investissements structurants, qui renforcent à leur tour l’attractivité du pays et la légitimité des institutions. Cette dynamique d’auto-renforcement constitue le fondement de la trajectoire macro-financière guinéenne à l’horizon 2030 et au-delà.

Figure 9 – Enseignements Stratégiques Du Model SRIM

Figure 9 – Enseignements Stratégiques Du Model SRIM

9. L’IMPÉRATIF DE STABILITÉ INSTITUTIONNELLE

Cette étude a établi, tant sur le plan théorique qu’empirique, que la stabilité institutionnelle constitue la variable centrale de la trajectoire macro-financière guinéenne. Le modèle S-R-I-M développé quantifie précisément les mécanismes de transmission entre cycle électoral, stabilité, risque souverain, investissements et performance économique. L’analyse des trois derniers cycles électoraux (2010, 2015, 2020) confirme la validité empirique du modèle et révèle l’ampleur des coûts économiques associés à l’instabilité institutionnelle. Le cycle 2020-2024, marqué par une rupture constitutionnelle engendrée par le troisième mandat de 2020, illustre de manière saisissante les conséquences négatives d’une trajectoire de perturbation.

Un potentiel de gains considérable : Les simulations développées dans cet article révèlent l’ampleur des opportunités économiques conditionnées par la consolidation institutionnelle. L’écart entre un scénario de consolidation et un scénario de perturbation atteint des proportions remarquables à l’horizon 2030 :

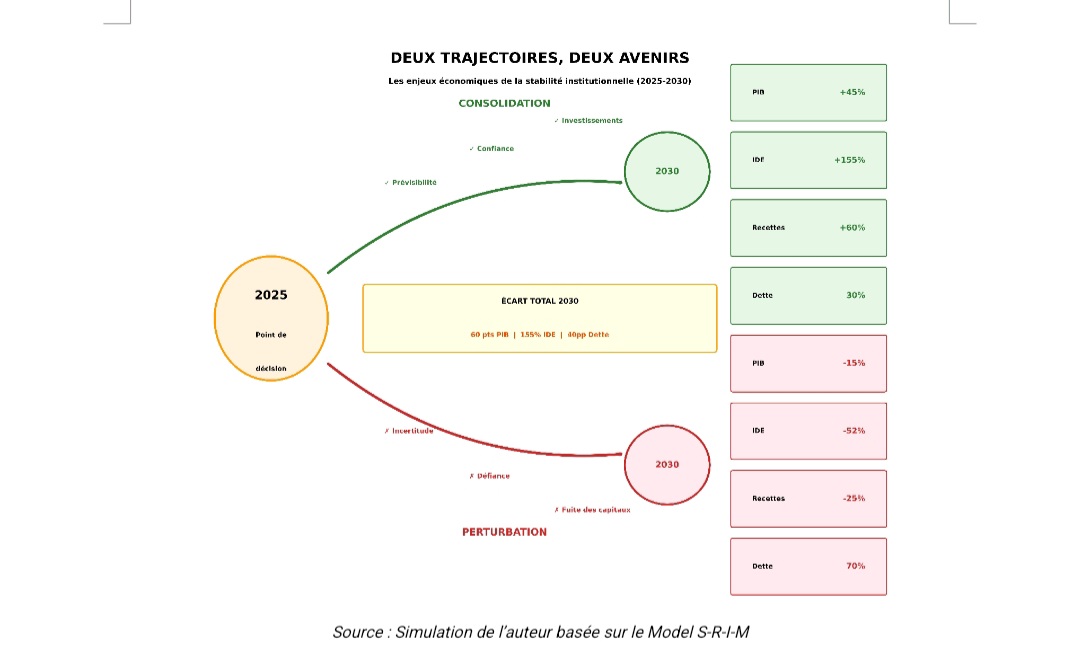

Écart PIB 2030 : +45%, la consolidation institutionnelle générera près de 45% de PIB supplémentaire par rapport à un scénario de perturbation prolongée, soit l’équivalent de plusieurs années de croissance économique.

Différentiel IDE : +155%, les flux d’investissements directs étrangers, particulièrement sensibles au climat institutionnel, pourront plus que doubler dans un environnement stable, permettant l’exploitation optimale du potentiel minier guinéen, notamment le projet Simandou.

Recettes fiscales : +60%, le gain potentiel lié à la mise en production de Simandou et à l’élargissement de l’assiette fiscale atteindrait 60%, offrant des marges budgétaires substantielles pour financer les infrastructures, l’éducation et la santé.

Trajectoire dette/PIB : 30% vs 70%, partant d’un niveau actuel de 29% du PIB, la dette restera soutenable autour de 30% en cas de consolidation, grâce aux recettes minières et à une croissance soutenue. En revanche, un scénario de perturbation prolongée verra la dette dériver vers 70% du PIB, dépassant le seuil de risque élevé défini par le FMI pour les pays à faible revenu. Cet écart de 40 points de pourcentage illustre l’enjeu crucial du choix de trajectoire.

Ces chiffres démontrent que les enjeux dépassent largement le cadre électoral pour engager l’avenir économique de la nation sur plusieurs décennies. La consolidation institutionnelle post-2025 constitue la condition sine qua non d’une trajectoire macro-financière soutenable. Le choix n’est pas entre deux options politiques, mais entre deux avenirs économiques : l’un porteur de prospérité partagée et de souveraineté financière, l’autre générateur de stagnation, d’endettement et de dépendance. La Guinée dispose d’atouts exceptionnels : ressources minières de classe mondiale, population jeune, position géographique stratégique, dont la valorisation dépend fondamentalement de la qualité de son cadre institutionnel. L’histoire récente des économies émergentes enseigne que les fenêtres d’opportunité sont éphémères. Les investisseurs internationaux, confrontés à des alternatives multiples, privilégient systématiquement les environnements prévisibles. La Guinée ne peut se permettre de dilapider son potentiel par des cycles d’instabilité récurrents.

Figure 10– Contraste des Trajectoires – Souveraineté Financière vs. Stagnation et Dépendance

Figure 10– Contraste des Trajectoires – Souveraineté Financière vs. Stagnation et Dépendance

Source : Simulation de l’auteur basée sur le Model S-R-I-M

Note : Cet article constitue une contribution préliminaire à l’ouvrage Le Signal du Consensus (à paraître), qui approfondira les mécanismes de construction du consensus national autour de la stabilité institutionnelle. Ce livre inaugurera la série « GUINÉE 2055 : Forger l’avenir par nos métaux », un programme de recherche complexe dédié à l’analyse prospective de l’ascension économique guinéenne à l’horizon 2055.

REMARQUE PERSONNELLE DE L’AUTEUR

Au-delà de l’analyse académique détaillée dans cet article, une réflexion s’impose concernant la trajectoire envisageable pour la Guinée au soir du 28 Décembre 2025. La transition politique initiée en septembre 2021 sous la direction du Général Mamadi Doumbouya a été caractérisée par une forte volonté affirmée de refondation institutionnelle.

Dans ce cadre, et compte tenu des enjeux majeurs liés à la mise en exploitation du gisement de Simandou dont les premières extractions de minerai de fer ont commencé à être exporté en Novembre 2025, la continuité du leadership émerge comme un facteur de stabilisation déterminant pour les investisseurs internationaux et les partenaires au développement.

Un consensus autour du Général Mamadi Doumbouya, aboutissant à son maintien à la présidence de la République pour le septennat débutant en janvier 2026, présente plusieurs bénéfices stratégiques:

1. Continuité institutionnelle : Poursuite des réformes engagées durant la transition, notamment en matière de gouvernance minière, de lutte contre la corruption et de modernisation de l’administration publique.

2. Signal de stabilité : Un consensus politique autour d’une candidature qui rassemble constituera un message positif pour les marchés financiers et les investisseurs impliqués dans les mégaprojets miniers (Simandou, extension de la CBG, développement de la SMB).

3. Cohésion nationale : Un rassemblement des forces politiques autour d’un projet commun de développement sera de nature à atténuer les clivages historiques et à favoriser l’engagement collectif face aux défis économiques.

4. Horizon de planification : Un mandat présidentiel de sept ans (2026-2033) offrira une perspective temporelle cohérente avec les cycles d’investissement des projets miniers structurants et garantira la conduite de réformes sur le long terme.

Cette analyse s’appuie sur les dynamiques institutionnelles et économiques exposées précédemment. Il convient toutefois de rappeler que le choix final revient au peuple guinéen, dans le strict respect des principes constitutionnels et des standards internationaux en matière de gouvernance électorale.

Il importe de rappeler, que le véritable enjeu pour la Guinée ne réside pas dans la conquête effrénée du pouvoir, mais bien dans la mise en commun des énergies et des volontés pour servir l’intérêt supérieur du peuple. La réalité la plus pressante demeure la capacité collective à exploiter judicieusement les immenses richesses du pays pour bâtir une prospérité partagée et inclusive.

La Guinée appartient à tous et à toutes, sans distinction, et c’est dans l’union, la concertation et l’action responsable que la nation trouvera les voies d’un développement durable. Ce n’est qu’en mettant de côté les ambitions personnelles et les querelles partisanes, pour privilégier le bien commun, que l’on pourra répondre aux attentes profondes de la population, sortir du sous-développement et offrir à chaque Guinéenne et chaque Guinéen une existence digne, libre et épanouie.

Le défi fondamental n’est donc pas de conquérir le pouvoir, mais d’en faire un outil au service du progrès et de la justice sociale. Le destin de la Guinée se jouera sur cette capacité à construire ensemble un avenir où les ressources nationales seront le socle d’une prospérité partagée, et non la source de divisions et de souffrances inutiles.

Enfin, l’expérience économique montre que les périodes de transformation rapide telles que celle que la Guinée s’apprête à traverser grâce à la valorisation de ses ressources minières nécessitent une vision stratégique de long terme et une stabilité institutionnelle durable. Le leadership exercé par le Général Mamadi Doumbouya durant la transition, ainsi que sa connaissance spécifique des enjeux sécuritaires et géostratégiques, constituent un atout important pour assurer cette continuité.

Adama GUILAVOGUI, PhD, JD

A Propos de l’auteur : Adama Guilavogui, est Directeur Exécutif de supervision bancaire au sein du System de la Fed aux États-Unis, où il intervient dans la supervision prudentielle, la gestion de politique monétaire appliquée à la stabilité financière et l’évaluation de la résilience des institutions bancaires et des marchés de capitaux. Ses travaux de recherches post-doctorales portent sur la régulation bancaire, la soutenabilité macroéconomique, la gouvernance des ressources publiques et les mécanismes de contrôle institutionnel. Sa thèse, consacrée à la surveillance des secteurs bancaires et marchés de capitaux américains, est disponible en accès libre sur le site de Liberty University: https://digitalcommons.liberty.edu/doctoral/3275/

RÉFÉRENCES BIBLIOGRAPHIQUES

Acemoglu, D., Johnson, S., & Robinson, J. A. (2001). The Colonial Origins of Comparative Development: An Empirical Investigation. American Economic Review, 91(5), 1369-1401.

Acemoglu, D., Johnson, S., & Robinson, J. A. (2005). Institutions as a Fundamental Cause of Long-Run Growth. In P. Aghion & S. N. Durlauf (Eds.), Handbook of Economic Growth (Vol. 1A, pp. 385-472). Elsevier.

Alesina, A. (1987). Macroeconomic Policy in a Two-Party System as a Repeated Game. Quarterly Journal of Economics, 102(3), 651-678.

Asiedu, E. (2006). Foreign Direct Investment in Africa: The Role of Natural Resources, Market Size, Government Policy, Institutions and Political Instability. World Economy, 29(1), 63-77.

Busse, M., & Hefeker, C. (2007). Political Risk, Institutions and Foreign Direct Investment. European Journal of Political Economy, 23(2), 397-415.

Julio, B., & Yook, Y. (2012). Political Uncertainty and Corporate Investment Cycles. Journal of Finance, 67(1), 45-83.

Nordhaus, W. D. (1975). The Political Business Cycle. Review of Economic Studies, 42(2), 169-190.

North, D. C. (1990). Institutions, Institutional Change and Economic Performance. Cambridge University Press.

Pastor, L., & Veronesi, P. (2012). Uncertainty about Government Policy and Stock Prices. Journal of Finance, 67(4), 1219-1264.

{kind=link}