Pourquoi cette tribune ?

La participation de l’État dans le projet Simandou suscite un débat légitime : 15 %, est-ce suffisant ? Certains évoquent un idéal de 35 %. Mais le vrai enjeu dépasse le chiffre.

En tant que Contrôleur de Gestion, je souhaite apporter un éclairage complémentaire : analyser les risques financiers, les investissements nécessaires et les retombées nettes pour la Guinée.

Mon objectif : examiner en quoi, au-delà du pourcentage, l’accord actuel pourrait être considéré comme un choix stratégique pour nos finances publiques.

Pourquoi pas 35 % ? La vérité derrière le Code Minier

L’Article 150 du Code Minier est clair : l’État bénéficie de 15 % de parts gratuites et non dilutives. Il peut acquérir 20 % supplémentaires, mais à des « conditions commerciales », c’est-à-dire en les achetant.

Faisons le calcul :

15 % gratuits → Coût pour la Guinée : 0 USD.

20 % optionnels → Coût estimé : 4 milliards USD (soit l’équivalent du budget annuel de l’Etat, basé sur la quote part du cout total du projet).

Question clé : La Guinée devait-elle s’endetter de 4 milliards USD pour ces parts ? Une telle dette aurait fragilisé nos finances publiques et compromis les investissements dans la santé, l’éducation et les infrastructures.

Choix stratégique : sécuriser les 15 % gratuits, sans exposer le pays à une dette colossale.

Non-dilution : une sécurité financière rare

Dans les grands projets miniers, les États sont souvent soumis à des appels de fonds (« Cash Call »). S’ils ne paient pas, leurs parts sont diluées.

Ici, les 15 % guinéens sont non dilutifs : aucune obligation d’investissement pour conserver la part, tout en gardant une option de rachat futur.

Le vrai trésor : les infrastructures pérennes

Simandou, ce n’est pas qu’une mine. C’est le Transguinéen :

670 km de rail multi-usages

Un port en eau profonde

Ces infrastructures reviendront à l’État au terme de la concession (schéma BOOT : Construire, Exploiter, Transférer). Elles sont la clé du développement économique bien après l’épuisement du minerai.

Recettes fiscales et royalties : un flux garanti

Au-delà des dividendes des 15 %, l’État percevra :

Royalties (taxe d’extraction sur le chiffre d’affaires)

Impôt sur les sociétés (BIC)

Taxes sur l’emploi et les services

Ces revenus, prévus par le Code Minier, alimenteront durablement le budget national.

Gouvernance : la Guinée aux commandes

La Guinée préside le Conseil d’Administration (PCA). Ce rôle stratégique garantit :

Accès à l’information et contrôle des coûts

Suivi du contenu local (emplois et PME guinéennes)

Influence sur les orientations stratégiques du projet

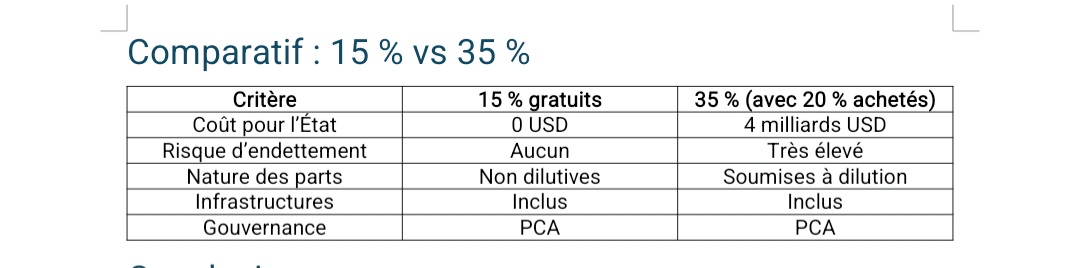

Comparatif : 15 % vs 35 %

Critère

15 % gratuits

35 % (avec 20 % achetés)

Coût pour l’État

0 USD

4 milliards USD

Risque d’endettement

Aucun

Très élevé

Nature des parts

Non dilutives

Soumises à dilution

Infrastructures

Inclus

Inclus

Gouvernance

PCA

PCA

Conclusion

Réduire ce deal à « 15 %, c’est peu » est une erreur d’analyse. Entre la présidence du PCA, la nature non dilutive, la valeur des infrastructures, les retombées fiscales et le coût exorbitant des parts optionnelles, le choix de l’État apparaît pragmatique et stratégique : maximiser les bénéfices sans compromettre la souveraineté économique.

Et vous ? Préférez-vous 35 % avec une dette massive de 4 milliards USD, ou 15 % nets avec des infrastructures garanties ?

#Simandou #Guinée #ÉconomieGuinéenne #ProjectFinance #MiningDeals

#Gouvernance #Infrastructure

Mohamed DIAWARA

Contrôleur de Gestion

Titulaire d’un DBA en Contrôle de Gestion (Institut International de Gestion Stratégique et Financière – Paris)

et d’un Master en Management de Projets Internationaux (Université Senghor de la Francophonie – Alexandrie)

{kind=link}